La provisión de servicios financieros por medio de nuevos instrumentos que funcionan con base en la tecnología, como los celulares, ha dado la oportunidad para que los maleantes puedan obtener recursos de forma ilícita y aprovechándose de la baja inclusión financiera, el desconocimiento sobre productos formales y la necesidad en un país con casi 50 millones de personas en condición de pobreza.

Hace algunos meses, el tema de los montadeudas causo furor en medios nacionales, que daban cuenta de cómo distintas empresas que se hacían pasar como lícitas, extorsionaban a las personas que habían aceptado un préstamo con condiciones muy desfavorables, sin que la autoridad financiera fuera capaz de actuar de manera inmediata.

En este escenario y dado que el tema causó ruido a nivel nacional, las autoridades formaron equipos de trabajo para atacar desde distintas aristas este mal que ya había crecido de manera importante, por lo que era necesario frenarlo.

Dentro del ámbito de la inteligencia financiera, se ha podido identificar la trama utilizada por estas empresas para intentar blanquear los recursos mal habidos y como se dice coloquialmente: no son ningunos improvisados. ¿Por qué?

Antes de pasar a describir el tema del lavado de dinero, es importante presentar el panorama del actuar de las autoridades, tanto financieras como no financieras, para poder atacar este problema.

Según lo informado por la Unidad de Inteligencia Financiera (UIF) de la Secretaría de Hacienda, en el 2022, donde el tema se presentó en medios de comunicación, se detectaron aplicaciones de préstamos que otorgaban créditos que iban desde los 500 hasta los 20,000 pesos, con intereses que podían llegar hasta 85% de manera semanal.

¿Y dónde viene la extorsión? Al aceptar los términos y condiciones de estos préstamos, las víctimas daban el permiso para el acceso a sus contactos, fotografías, ubicación, cámara, recepción de mensajes de texto y llamadas.

Una vez que se dispersaba el préstamo, por medio de una transferencia vía SPEI, las aplicaciones incumplían los términos anunciados respecto a plazos y sin autorización previa, adelantaban el día de pago y cobro de intereses sin avisar al usuario, hasta que un supuesto gestor de cobranza se contactaba por WhatsApp con la víctima, para exigir el reembolso total del préstamo o el pago parcial.

El infierno se desataba cuando estos gestores comenzaban a intimidar, con amenazas de muerte, videos de decapitaciones y torturas, imágenes de los afectados con mensajes de desprestigio y hasta contactar a los contactos del usuario para ofrecerles servicios sexuales.

Tan solo en el 2022, se identificaron 11,594 denuncias por esta modalidad, según cifras del Consejo Ciudadano para la Seguridad Jurídica de la Ciudad de México.

En este escenario, distintas autoridades como la UIF, la Procuraduría Fiscal, la Comisión Nacional Bancaria y de Valores (CNBV), la Secretaría de Seguridad Pública y Ciudadana, entre otras, formaron un grupo de trabajo donde se desprenden los siguientes resultados:

- 35 opiniones de delito emitidas por la CNBV.

- 35 denuncias o querellas realizadas por la Procuraduría Fiscal.

- 29 sujetos, previamente detenidos, incluidos en la lista de personas bloqueadas.

Si bien, los resultados llaman la atención, es importante describir lo encontrado por las autoridades en materia del espectro de lavado de dinero.

La mecánica del blanqueo

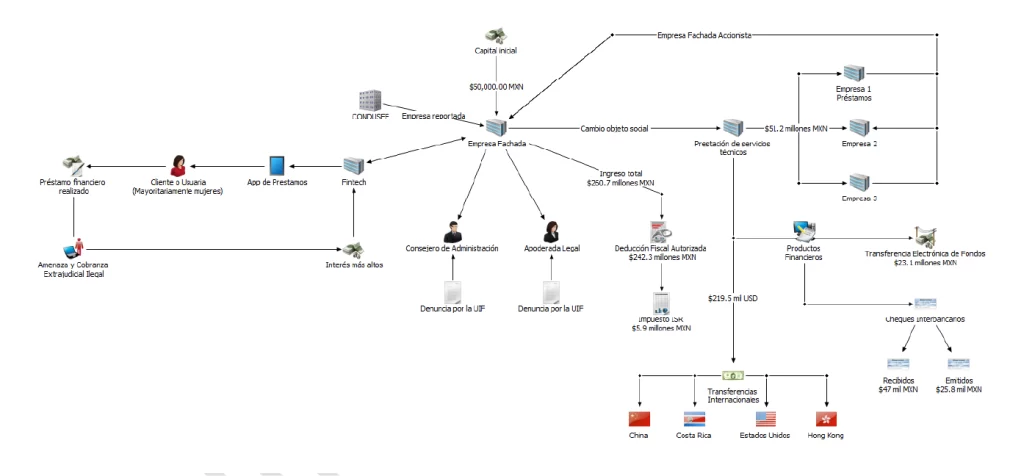

Según la tipología descrita por la UIF, la mecánica de lavado comenzaba con la conformación de empresas que creaban aplicaciones donde se ofrecían estos préstamos y haciéndose pasar por entidades financieras sin contar con la previa autorización de la CNBV.

«Las empresas son de reciente constitución, los accionistas y/o representantes legales tenían características de prestanombres, con un objeto social amplio y ambiguo, eso es, tienen características de empresas fachada», destaca la tipología publicada por la UIF1.

Estas empresas contaban con recursos tanto en la banca como en Instituciones de Tecnología Financiera (fintech), presumiblemente en Instituciones de Fondos de Pago Electrónico (IFPE).

Así, los recursos de los préstamos salían de los bancos a la fintech. Las cuentas en las fintech eran utilizadas tanto para la dispersión de préstamos como para la captación de intereses.

De acuerdo con la UIF, las aplicaciones de estas empresas sirvieron como instrumento para la simulación de actos de comercio, que supuestamente se efectuaron de forma lícita; además, fueron utilizadas para captar clientes con publicidad engañosa, así como blanquear capitales y ocultar la identidad de los beneficiarios finales.

Por ejemplo, una de las empresas identificadas cambió su objeto social — de realizar préstamos a la prestación de servicios técnicos — y envió cantidades millonarias a otras tres empresas, una de ellas dedicada a realizar préstamos mediante aplicaciones, es decir, el esquema crecía, sólo que con distintos nombres.

Así, muchas de las operaciones detectadas a partir de este esquema, se realizaron en moneda extranjera y por montos elevados, con el fin de dispersar los recursos fuera del territorio nacional, como a China, Costa Rica, Estados Unidos o Hong Kong y así dificultar el origen y destino de los mismos.

Si bien, los principales afectados de este esquema es la gente de a pie, las entidades financieras que son utilizadas para el paso de los recursos obtenidos también pueden resultar perjudicadas, por lo que la UIF sugiere identificar señales de alerta para poder detectar este tipo de esquemas.

Por ejemplo, las empresas además de ser de reciente creación se constituyen con un capital inicial con un monto bajo en comparación con las elevadas cantidades que manejan en sus instrumentos financieros.

Asimismo, estas empresas se ostentan frente al público como intermediarios del sector financiero, sin contar con la autorización de la CNBV para constituirse, organizarse u operar como tal.

En algunos casos, las empresas mueven rápido los fondos vía transferencias electrónicas. Por ejemplo, en un caso se detectó en un mes el movimiento de 600 millones de pesos y parte de ellos al extranjero, sin justificación aparente.

Otra señal de alarma es la situación fiscal de estas empresas, pues se detectaron estas irregularidades en sus registros fiscales. Por ejemplo, una firma involucrada declaró tener ingresos por 260 millones de pesos y deducciones autorizadas por 242 millones de pesos; los pagos realizados por Impuesto sobre la Renta ascendieron a 5.9 millones de pesos.

Para la autoridad, la realización de servicios financieros de forma digital, si bien representa muchas ventajas en un país con alta exclusión financiera, también representa riesgos.

«Existe la necesidad de contar con la regulación adecuada que permita tener los elementos suficientes para evitar que las ITF (Instituciones de Tecnología Financiera) sirvan de medio comisión para la realización de operaciones con recursos de procedencia ilícita y FT (Financiamiento al terrorismo», se puede leer en la más reciente Evaluación Nacional de Riesgos.2

Sin duda, este es el pico del iceberg de todos los delitos que comenzaremos a ver conforme la tecnología en servicios financieros avanza, por lo que se requiere estar atentos sobre la evolución e impacto de estos temas en la población.

Para usted, ¿se hace lo necesario para atacar estos delitos?

_______________________

1 De Inteligencia Financiera, U. (s. f.-c). Tipologías 2023. gob.mx.

https://www.gob.mx/uif/documentos/tipologias-2022?idiom=es

2 De Inteligencia Financiera, U. (s. f.-b). Evaluación Nacional de Riesgos de Lavado de Dinero y Financiamiento al Terrorismo en México 2023. gob.mx. https://www.gob.mx/uif/documentos/evaluacion-nacional-de-riesgos-2023?idiom=es